Schattdecor sp. z o.o. - Informacja o realizowanej Strategii podatkowej w roku podatkowym zakończonym 31 grudnia 2023 r.

Wstęp

Celem sporządzenia informacji o realizowanej strategii podatkowej jest spełnienie obowiązku, jaki nakłada na Schattdecor sp. z o.o. (dalej: „Spółka”) art. 27c ustawy z dnia 15 lutego 1992 r o podatku dochodowym od osób prawnych (tekst jednolity w Dz. U. z 2023 r. poz. 2805 ze zm.; dalej: „ustawa CIT”).

Niniejsza informacja obejmuje wyłącznie okres od dnia 1 stycznia 2023 r. do dnia 31 grudnia 2023 r.

i obejmuje transakcje, dokumentacje, procedury, plany oraz inne elementy stanu faktycznego i stanu wiedzy na tamten okres.

Podkreśla się, że informacje zawarte w niniejszym dokumencie (zgodnie z brzmieniem art. 27c ustawy o CIT) nie zawierają informacji poufnych, w szczególności objętych tajemnicą handlową, przemysłową, zawodową lub tajemnicą procesu produkcyjnego.

1. Informacja o stosowanych procesach i procedurach podatkowych dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie, a także o dobrowolnych formach współpracy z organami podatkowymi

1.1. Stosowane procesy i procedury podatkowe

Spółka w celu zapewnienia zgodności podejmowanych działań z przepisami prawa podatkowego i zapewnienia prawidłowego zarządzania wykonaniem obowiązków wynikających z przepisów prawa podatkowego oraz ich zgodnej z prawem realizacji posiada i stosuje, dostosowane do wielości i struktury Spółki procedury i procesy podatkowe, tj.:

1) strategię podatkową obejmującą politykę podatkową Spółki, zasady zarządzania ryzkiem podatkowym, stosunek do planowania podatkowego oraz relacje z organami podatkowymi;

2) obowiązujące w Spółce procedury i procesy podatkowe sstanowiące doprecyzowanie zasad wynikających ze Strategii podatkowej w odniesieniu do wybranych szczegółowych obowiązków podatkowych Spółki oraz obszarów jej działalności, jak i obejmujące różnorodne czynności mające związek z procesem rozliczeń podatkowych, spisane, jak i niespisane. Procedury obejmują:

a) właściwe księgowanie zdarzeń gospodarczych wpływające na powstanie bądź niepowstanie obowiązków podatkowych oraz zobowiązań podatkowych;

b) właściwe ujmowanie zdarzeń wynikających z dokonanych księgowań w rozliczeniach podatkowych;

c) właściwe wypełnianie obowiązków formalnych w tym składanie w terminie niezbędnych zeznań, deklaracji, informacji podatkowych, zawiadomień, zgłoszeń oraz innych niezbędnych pism;

d) właściwe stosowanie obowiązujących stawek podatków;

e) właściwe kwalifikowanie stron, przedmiotu i okoliczności zdarzeń gospodarczych w zakresie, w jakim wpływa to na obowiązki oraz zobowiązania podatkowe;

f) właściwe gromadzenie oraz sporządzanie dokumentacji wymaganych bezpośrednio przepisami prawa podatkowego;

g) właściwe gromadzenie oraz sporządzanie dokumentacji wymaganych pośrednio przepisami prawa podatkowego, lecz wpływających na zachowanie należytej staranności dla prawidłowego wywiązania się z obowiązków podatkowych;

h) obowiązki z zakresu MDR;

i) inne niezbędne niespisane, ale odzwierciedlone w kulturze organizacyjnej Spółki zbiory zachowań, których ciągłość i jednolitość wpływają na prawidłowe wypełnianie zobowiązań podatkowych.

1.2. Umowa o współdziałanie z Szefem KAS

Jak Spółka rozumie, formami dobrowolnej współpracy z organami Krajowej Administracji Skarbowej są: umowa o współdziałanie z Szefem KAS, uprzednie porozumienia cenowe (APA), opinie zabezpieczające, opinie o stosowaniu preferencji w zakresie podatku u źródła, procedura wzajemnego porozumiewania się (MAP), Międzynarodowy Program Zapewnienia Zgodności (ICAP), Porozumienie inwestycyjne (tzw. interpretacja 590) oraz VAT Cross-Border Ruling (CBR).

Spółka informuje, że w 2023 r. nie stosowała żadnej z powyższych form dobrowolnej współpracy z organami Krajowej Administracji Skarbowej.

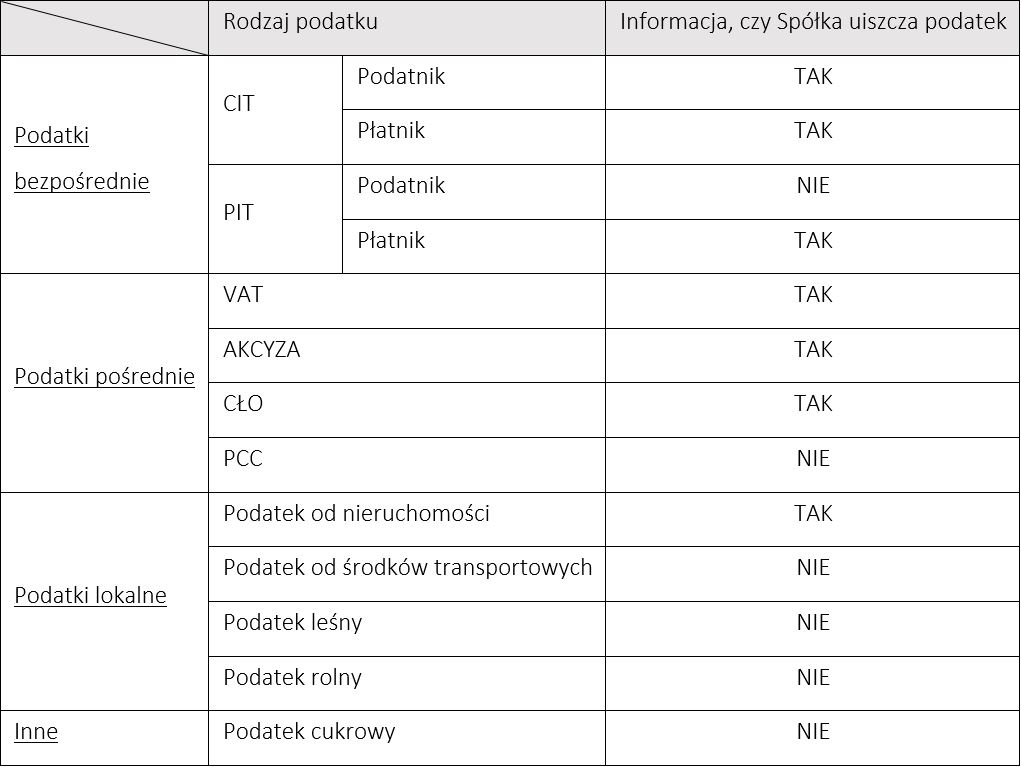

2. Wybrane, podstawowe obowiązki Spółki w Polsce wynikające z przepisów prawa podatkowego, w tym MDR

2.1. Informacja odnośnie do realizacji przez podatnika obowiązków podatkowych na terytorium Rzeczpospolitej Polskiej

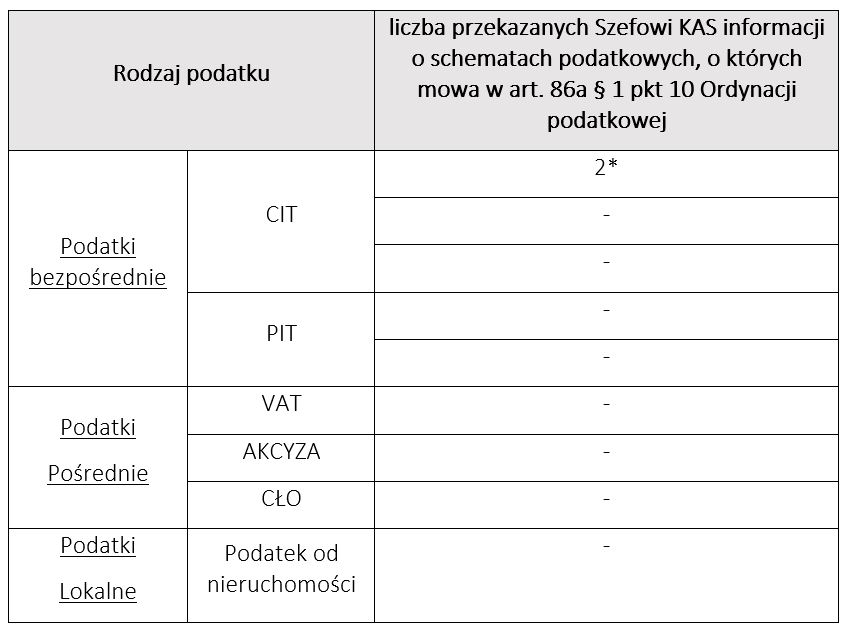

2.2. MDR

Informacja o przekazanych Szefowi KAS informacji o schematach podatkowych w roku podatkowym objętym informacją z realizacji Strategii podatkowej, w które zaangażowana była Spółka jako promotor, korzystający lub wspomagający z podziałem na podatki:

*Spółka złożyła w 2023 roku dwie informacje korzystającego o zastosowaniu schematu podatkowego (MDR-3)

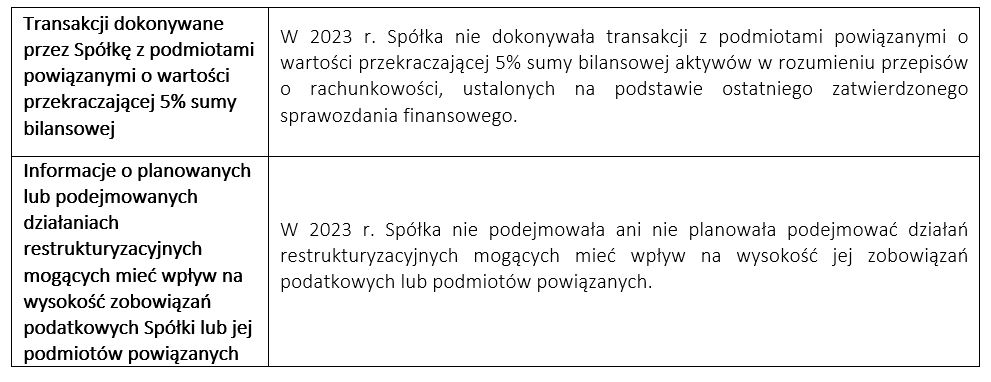

3. Informacje o transakcjach z podmiotami powiązanymi, których wartość przekraczała 5% sumy bilansowej aktywów oraz o planowanych lub podejmowanych przez Spółkę działaniach restrukturyzacyjnych mogących mieć wpływ na wysokość zobowiązań podatkowych Spółki lub podmiotów powiązanych w roku podatkowym objętym niniejszą informacją z realizacji Strategii podatkowej

4. Informacje o złożonych przez podatnika wnioskach o wydanie ogólnych interpretacji podatkowych, indywidualnych interpretacji podatkowych, wiążących informacji stawkowych (WIS), wiążących informacji akcyzowych (WIA)

4.1. Ogólne interpretacje podatkowe

Spółka nie występowała z wnioskami o wydanie ogólnej interpretacji podatkowej w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej.

4.2. Indywidualne interpretacje podatkowe

W roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej, Spółka złożyła wniosek o wydanie następującej interpretacji indywidualnej:

W odpowiedzi na przedmiotowy wniosek Spółka otrzymała w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej, postanowienie o zastosowaniu do jej sprawy interpretacji ogólnej.

4.3. Wiążące informacje stawkowe (WIS)

Spółka nie występowała z wnioskami o wydanie wiążących informacji stawkowych w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej.

4.4. Wiążące informacje akcyzowe (WIA)

Spółka nie występowała z wnioskami o wydanie wiążących informacji akcyzowych w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej.

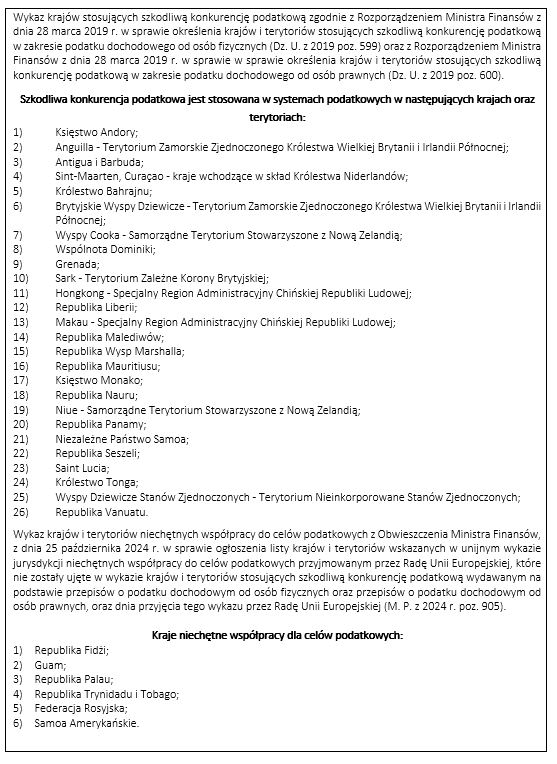

5. Informacje dotyczące dokonywania rozliczeń podatkowych na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową

W roku podatkowym, którego dotyczy niniejsza informacja z realizacji strategii podatkowej, Spółka dokonała sprzedaży wyrobów gotowych do podmiotu posiadającego siedzibę w Makau, tj. w kraju stosującym szkodliwą konkurencję podatkową.

6. Społeczna odpowiedzialność Spółki

Celem Spółki jest budowanie marki w zgodzie z ideą społecznej odpowiedzialności biznesu. Schattdecor sp. z o.o. jest aktywnie zaangażowany w działalność na rzecz społeczności lokalnej. Spółka sponsoruje oraz angażuje się w lokalne inicjatywy społeczne, kulturalne oraz wydarzenia sportowe.