Schattdecor sp. z o.o. - Informationen über die verfolgte Steuerstrategie für das am 31. Dezember 2023 endende Geschäftsjahr

Einführung

Der Zweck der Erstellung der Information über die verfolgte Steuerstrategie ist die Erfüllung der der Schattdecor sp. z o.o. (im Folgenden: „Gesellschaft") obligenden Pflicht nach Art. 27c des polnischen Körperschaftssteuergesetzes vom 15. Februar 1992 (kons. Fassunug: Gesetzblatt 2023, Pos. 2805, i.d.j.g.F.; im Folgenden: „Körperschaftssteuergesetz“).

Diese Information bezieht sich nur auf den Zeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023 und umfasst Geschäftsvorgänge, Unterlagen, Verfahren, Pläne und andere für die damalige Sach- und Kenntnislage relevanten Faktoren.

Hiermit wird ausdrücklich darauf hingewiesen, dass die in diesem Dokument gemachten Angaben (gemäß Art. 27c des Körperschaftssteuergesetzes) keine vertraulichen Informationen, insbesondere keine Informationen, die unter Geschäfts-, Industrie-, Berufs- oder Herstellungsgeheimnisse fallen, enthalten.

1. Informationen über die steuerlichen Abläufe und Verfahren zur Verwaltung und Sicherstellung der ordnungsgemäßen Erfüllung der steuerrechtlichen Verpflichtungen, freiwillige Formen der Zusammenarbeit mit den Steuerbehörden, Anträge auf steuerliche Informationen durch den Steuerpflichtigen

1.1. Angewandte steuerliche Prozesse und Verfahren

Um die Einhaltung der steuerrechtlichen Vorschriften zu gewährleisten und die ordnungsgemäße Erfüllung der steuerrechtlichen Verpflichtungen und deren rechtmäßige Umsetzung sicherzustellen, verfügt die Gesellschaft über steuerliche Verfahren und Prozesse, die an die Größe und Struktur der Gesellschaft angepasst sind, und wendet diese an, d.h.:

1) Steuerstrategie welche die Steuerpolitik der Gesellschaft, die Grundsätze des Steuerrisikomanagements, die Einstellung zur Steuerplanung und die Beziehungen zu den Steuerbehörden umfasst;

2) die in der Gesellschaft geltenden steuerlichen Verfahren und Prozesse, die eine Präzisierung der sich aus dieser Strategie ergebenden Grundsätze hinsichtlich ausgewählter spezifischer Steuerpflichten der Gesellschaft und ihrer Tätigkeitsbereiche darstellen, sowie verschiedene Tätigkeiten im Zusammenhang mit dem Steuerabrechnungsprozess in schriftlicher und nichtschriftlicher Form umfassen; Die Verfahren umfassen:

a) die korrekte Verbuchung von Geschäftsvorgängen, die sich auf das Entstehen oder Nichtentstehen von Steuerpflichten und Steuerverbindlichkeiten auswirken;

b) die korrekte Erfassung von Vorgängen, die sich aus der Buchführung in den Steuerabrechnungen ergeben;

c) die ordnungsgemäße Erfüllung der formalen Pflichten, einschließlich der rechtzeitigen Einreichung vorgeschriebener Anmeldungen, Erklärungen, Steuerinformationen, Mitteilungen, Anzeigen und anderer notwendiger Schreiben;

d) die korrekte Anwendung der geltenden Steuersätze;

e) die ordnungsgemäße Qualifizierung der Parteien, des Gegenstands und der Umstände von Geschäftsvorgängen, soweit es sich auf die Steuerpflichten und -verbindlichkeiten auswirkt;

f) die ordnungsgemäße Erfassung und Erstellung der direkt durch das Steuergesetz vorgeschriebenen Unterlagen;

g) die ordnungsgemäße Erfassung und Erstellung der indirekt durch das Steuergesetz vorgeschriebenen Unterlagen, die aber die Sorgfaltspflicht für die ordnungsgemäße Erfüllung der Steuerpflichten betreffen;

h) Aufgaben bezüglich MDR;

i) andere notwendige Verhaltensweisen, die nicht niedergeschrieben sind, sich aber in der Organisationskultur der Gesellschaft widerspiegeln und deren Kontinuität und Einheitlichkeit die korrekte Erfüllung der Steuerpflichten beeinflussen.

1.2. Vertrag über die Zusammenarbeit mit dem Leiter der Nationalen Steuerverwaltung KAS

Nach dem Verständnis der Gesellschaft sind die Formen der freiwilligen Zusammenarbeit mit den Behörden der Nationalen Steuerverwaltung (KAS) wie folgt: Kooperationsvereinbarung mit dem Leiter der KAS, Vorabverständigungsverfahren (APA), Absicherungs-Stellungnahmen, Stellungnahmen zur Anwendung von Quellensteuerpräferenzen, Verständigungsverfahren (MAP), das Internationale Compliance-Programm (ICAP), Investitionsvereinbarung (sog. 590er-Auslegung) und VAT Cross-Border Ruling (CBR)

Die Gesellschaft teilt mit, dass sie im Jahr 2023 keine der oben genannten Formen der freiwilligen Zusammenarbeit mit den Nationalen Steuerbehörden genutzt hat.

2. Ausgewählte grundlegende Pflichten der Gesellschaft in Polen nach dem Steuerrecht, einschließlich MDR

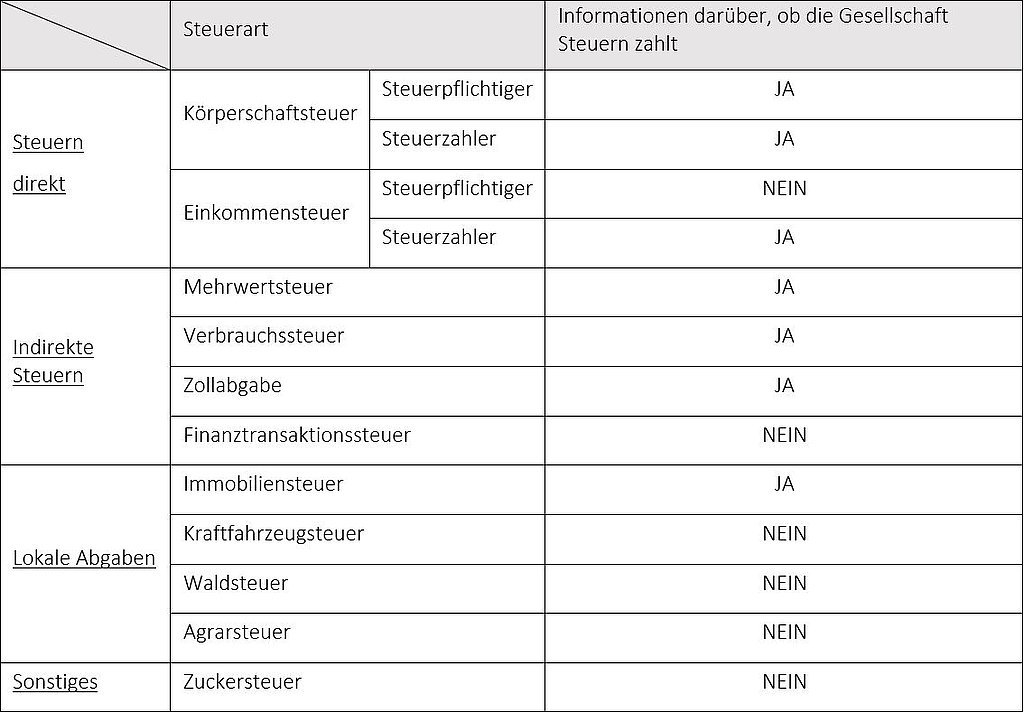

2.1. Informationen über die Erfüllung der Steuerpflichten durch den Steuerzahler auf dem Gebiet der Republik Polen

2.2. MDR

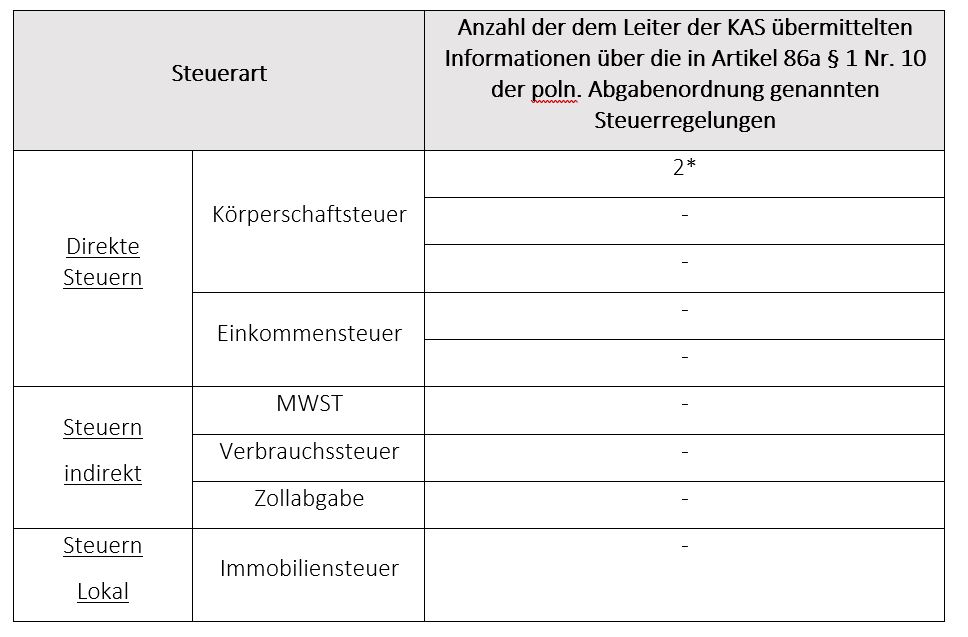

Informationen über Steuerregelungen, die dem Leiter der KAS in dem von den Informationen über die verfolgte Steuerstrategie abgedeckten Steuerjahr vorgelegt wurden und an denen das Unternehmen als Projektträger, Begünstigter oder Unterstützer beteiligt war, aufgeschlüsselt nach Steuerarten

*Im Jahr 2023 übermittelte das Unternehmen dem Begünstigten zwei Informationen zur Anwendung der Steuerregelung (MDR-3).

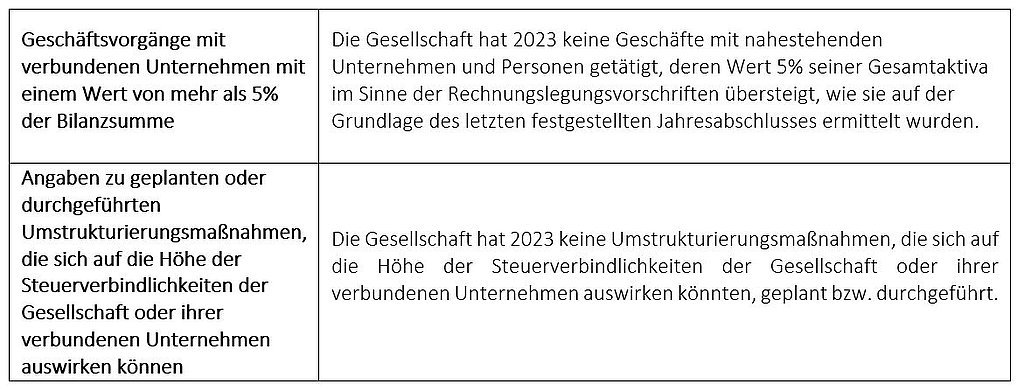

3. Angaben zu Geschäftsvorgängen mit verbundenen Unternehmen, deren Wert 5 % der Bilanzsumme übersteigt und zu den von der Gesellschaft geplanten oder durchgeführten Umstrukturierungsmaßnahmen, die sich auf die Höhe der Steuerverbindlichkeiten der Gesellschaft oder der verbundenen Unternehmen in dem Steuerjahr, auf das sich diese Information über die verfolgte Steuerstrategie beziehen, auswirken können

4. Information über die Anträge des Steuerpflichtigen auf allgemeine Steuervorbescheide, individuelle Steuervorbescheide, verbindliche Steuersatzauskunft (WIS), verbindliche Verbrauchssteuerauskunft (WIA)

4.1. Allgemeine Steuervorbescheide

Die Gesellschaft hat während des Steuerjahres, auf das sich diese Informationen über die verfolgte Steuerstrategie beziehen, keine Anträge auf allgemeine Steuervorbescheide gestellt.

4.2. Individuelle Steuervorbescheide

Die Gesellschaft hat während des Veranlagungsjahres, auf das sich diese Information über die verfolgte Steuerstrategie beziehen, folgenden Antrag auf individuelle Steuervorbescheide gestellt:

Als Antwort auf diesen Antrag hat die Gesellschaft während des Veranlagungsjahres, auf das sich diese Information über die verfolgte Steuerstrategie bezieht, eine Anordnung zur Anwendung einer allgemeinen Auslegung auf ihren Fall erhalten.

4.3. Verbindliche Steuersatzauskunft (WIS)

Die Gesellschaft hat während des Steuerjahres, auf das sich diese Informationen über die verfolgte Steuerstrategie beziehen, keine Anträge auf Verbindliche Steuersatzauskunft gestellt.

4.4. Verbindliche Verbrauchssteuerauskunft (WIA)

Die Gesellschaft hat während des Steuerjahres, auf das sich diese Informationen über die verfolgte Steuerstrategie beziehen, keine Anträge auf Verbindliche Verbrauchssteuersatzauskunft gestellt.

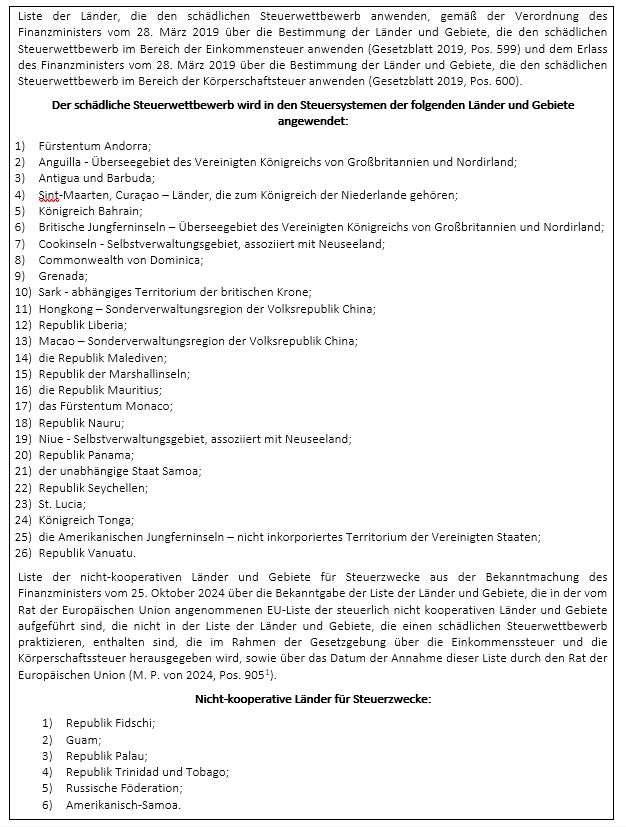

5. Informationen über Steuerabrechnungen in Gebieten oder Ländern mit schädlichem Steuerwettbewerb

Während des Veranlagungsjahres, auf das sich diese Information über die verfolgte Steuerstrategie bezieht, hat die Gesellschaft Fertigwaren an ein Unternehmen mit Sitz in Macau, einem Land mit schädlichem Steuerwettbewerb, verkauft.

6. Soziale Verantwortung der Gesellschaft

Die Gesellschaft ist bestrebt, ihre Marke im Einklang mit der Idee der Corporate Social Responsibility aufzubauen. Die Schattdecor sp. z o.o. engagiert sich aktiv in der lokalen Gemeinschaft. Die Gesellschaft sponsert und beteiligt sich an lokalen sozialen und kulturellen Initiativen und Sportveranstaltungen.